活动公告活动公告

活动公告活动公告任何行业都有高潮和低谷,现在最火爆的互联网行业还经历过2000年左右的泡沫破裂呢,刚刚倒下的摩拜单车、ofo小黄车在2017年也曾经历过高光时刻,最近风光不再的汉能、尚德等光伏企业前几年还是各地政府官员的座上宾呢。

所以在笔者眼中看来,汽车行业的波动一点都不奇怪!

即使在行业最困难的2019年,中国在2019年1~11月仍然实现了2311万(数据来源:中国汽车工业协会)的销量,同比下降9.1%,以此下降率推算2019年全年销量会在2536万左右,比起2017年历史最高的2888万的销量,也仅下降了12.2%。

比起发达国家历史上数不胜数的断崖式下跌根本不足为奇。

例如下面的美国历年汽车销量表中,我们看到从1970年至今美国共有4个年份销量跌幅在20%左右,分别是1974年的20.8%、1980年的19.1%、2008年的18%和2009年的21.2%,跌幅在10%左右的年份就数不胜数了。

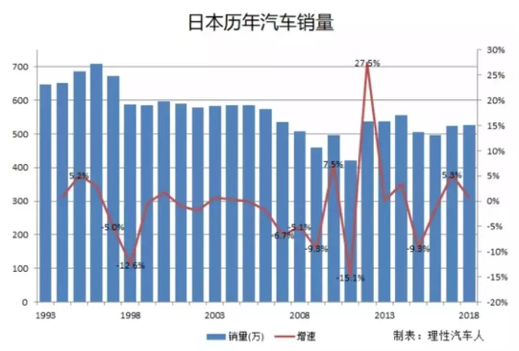

日本的情况是一样的,1993年至今有过4次超过9%的跌幅,分别是1998年的12.6%、2009年的9.3%、2011年的15.1%和2015年的9.3%。

所以,5%左右的跌幅简直太常见了!

我们可以看到,在日本、美国这样的成熟经济体,汽车销量的大起大落是很正常的现象,断崖式下跌之后往往跟随着报复性增长。

例如美国市场1980年大跌19.1%之后,1983年报复性增长了35.5%;日本市场2011年大跌15.1%之后,2012年报复性增长了27.5%。

中国市场第一次遇到轻微波动大家就惶惶不安,是完全没有必要的,大家应该习惯汽车市场正常的盘整和波动。

说了这么多历史规律,笔者还是认为中国汽车销量的顶峰还远未到来。笔者通过对全球汽车保有量最大的15个国家和中国过去20年的汽车销量决定因素进行了系统性的分析。

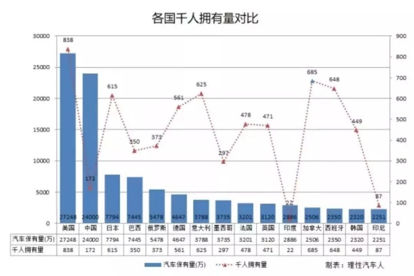

从各国每千人汽车拥有量的维度来看:中国的千人汽车拥有量在2018年末达到172辆,在这15个国家中倒数第三,仅高于印尼的87辆和印度的22辆,离美国的838辆仍有较大增长空间。

这里肯定有人会质疑:咱们国家人口密度这么大,路网这么不完善,公共交通又这么发达,跟地广人稀的美国完全没有可比性,要比也要跟人口密度大的日本和韩国比。

那我们再对比一下上述15国的人口密度。从以下图表可以看出,中国在2018年末的人口密度是每平方公里145人,在15个汽车大国中仅处于中间位置。

在千人拥有量高于中国的12个国家中,人口密度高于中国的国家有韩国517、日本334、英国274、德国233、意大利200。

其中,韩国的千人拥有量是中国的2.6倍,人口密度是中国的3.6倍;日本的千人拥有量是中国的3.6倍,人口密度是中国的2.3倍。

也就是说,日韩两国在人口密度远高于中国的情况下,汽车千人拥有量依然远高于中国。何况这两个国家人均拥有的地铁里程、巴士数量均高于中国。

因此,较高的人口密度、发达的公共交通无法成为中国汽车市场已经饱和的理由。

那么什么是一个国家汽车市场容量的决定性因素呢?

是人均GDP么?

下图是15个汽车大国人均GDP的分布,可以看到虽然中国人均GDP在15个国家中排名第11,但汽车保有量却排名第2,仅次于美国。

所以人均GDP不是市场容量的决定性因素。

一个国家的GDP总量才是汽车市场容量的决定性因素。

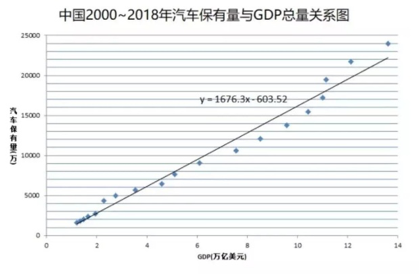

从下图我们可以清晰地发现,15个国家的GDP总量跟汽车保有量具有惊人一致的变化趋势:

GDP总量越高的国家,汽车保有量就越高。

如果我们用下图的柱状图表示每一万亿美元GDP对应的汽车保有量,会惊奇地发现这个数字在11~40之间波动:

英国、法国、德国、美国、韩国、加拿大、日本这些头部发达国家这一值是12~16。

西班牙、中国、意大利这三个国家的数值是17左右。

而墨西哥、俄罗斯、巴西这几个发展中国家的数值是31~40。

更令人惊讶的是,笔者分析了中国过去20年汽车保有量与GDP总量的变化趋势,惊讶地发现:

不管汽车保有量与GDP总量如何变动,“每万亿GDP汽车保有量(百万辆)”这一数值保持着惊人的历史一致性。

大部分时候在13~18之间徘徊,且最近三年一直“巧合地”维持在17.5左右。

也就是说中国的汽车保有量跟GDP总量可能保持着线性关系。

这是因为,随着GDP的增长,一个经济体所承载的出行需求、物流需求都会相应增加,反应在汽车市场上就是对乘用车、商用车存量需求的增加。

如果我们将中国GDP总量放在横坐标,将汽车保有量放在纵坐标,将过去20年的汽车保有量与GDP总量放在坐标系里,会得到如下的散点图,这些散点基本保持着类似一元一次方程的线性关系。

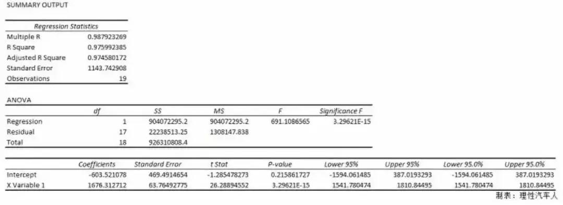

我们用线性回归分析的方法对以上假设进行了验证,结果如下所示,验证结果表明:

中国汽车保有量跟中国GDP总量不但呈现强烈的正相关性(Multiple R=0.9979),而且呈现出强烈的线性关系(R Square=0.9759)。

根据以上数据,我们可以得出:

中国汽车保有量=1676.3×中国GDP总量-603.5。

换算成百万辆的斜率16.7跟上文提到的每万亿GDP汽车保有量(百万辆)数值17.5惊人的接近。

因此我们可以有理由推测:在未来10年内,只要中国经济不发生大的停滞或倒退(即使每年经济增速下降到5%左右),汽车保有量会长期按照y=1676.3x-603.5这一线性方程发展。

按照每年5%的增长率,中国GDP到2030年将会增长到24.3万亿美元。

对应的汽车保有量是=-603.5+24.3×1676.3=40131万辆=4.01亿辆,而2019年末的汽车保有量是2.6亿辆,未来11年还会有1.41亿辆的市场增量。

所以,未来10年中国汽车年销量不仅会恢复到历史最高点——2017年的2888万辆,而且还有很大的增长空间。

综合以上讨论,远期(未来20年左右)来看,本人对未来中国汽车市场有如下预测:

1、市场容量仍未到顶:

在2019年的一场汽车论坛上,国家信息中心徐长明曾预测中国汽车年销量将会达到4200万辆。早在2010年全球汽车论坛上,诺贝尔经济学奖得主Edward Prescott也表示到2030年中国汽车销量将达到7500万辆。

考虑到2018年以来中美贸易战对中国经济增长的不利影响,未来中国汽车年销量或许达不到4200万或7500万辆,但会长期处于2800~3400万辆,因为低于2800万辆的话就无法满足未来11年1.41亿的市场增量,也无法满足持续增长的GDP对汽车保有量的线性需求。

当然,前提一定是中国经济持续增长,如果经济增长停滞或倒退的话那就需要一切推到重来了。

2、品牌更加集中:

目前中国大陆在售的汽车品牌多达96个,其中自主品牌68个(包含造车新势力),中国毫无疑问地成为全世界拥有汽车品牌最多的国家,大部分自主品牌研发环节薄弱,生产分散且粗放,难以实现规模效应。

其实,在美国历史上也曾经存在多达3000个汽车品牌,大部分品牌来也匆匆去也匆匆,或者倒闭或者被大品牌兼并,逐渐形成了当今的美国三大车企(通用、福特、克莱斯勒)的十几个品牌。

可以预计,通过兼并重组提升生产效率、提高盈利能力会成为自主品牌将来发展的主旋律,未来20年自主品牌数量会大幅度减少。

尾部品牌(力帆、野马、比速、海马、猎豹、东南、华泰等)的工厂、经销商体系会被头部品牌(吉利、长安、长城、比亚迪、奇瑞、上汽乘用车、广汽乘用车)整合进自己的体系。

每个头部自主品牌的体量会大幅增长,能更好地实现规模效应。

中国的家电、手机、互联网等行业都经历了从百花齐放向行业集中的变革,中国汽车行业离这种变革也不远了。

3、自主品牌市场占有率会远超外资品牌:

目前自主品牌市场占有率虽然只有38.9%,但随着自主品牌产品力的逐步提高、产品线的逐步丰富、中外汽车人才从外资品牌向自主品牌的转移,中国的汽车行业一定会步家电、手机、互联网等行业后尘,实现自主品牌的市场占有率追赶并超过外资品牌。

可以预计,20年后中国汽车市场的头部品牌一定会是自主品牌,外资品牌市场占有率会从现在的61.1%大幅度下降,承受压力最大的应该会是中档外资品牌。

4、向发达国家出口实现突破:

制造业从高成本国家向低成本国家转移是一条不以人的意志为转移的客观规律。

改革开放以来我们已经先后见证了服装、玩具百货、钢铁、家电、手机、电脑、通信等产业由欧美日韩向中国的转移,全球许多行业的核心供应链都在中国。

汽车行业无疑会成为下一个实现突破的行业。

虽然中国在2008年就已超越美国成为全球产销第一的汽车大国,但绝大部分都面向国内销售,出口比例跟家电、手机、服装完全不在一个量级。

例如,2018年中国汽车出口量首次突破100万辆大关达到115万辆,但仅占当年总产量2780.9万辆中的4.1%。

然而随着我国正在逐步取消汽车行业的外资股比限制和合资企业不超过两家的限制,外国车企再也不用担心被迫将合资车企至少一半的利润分给缺乏核心技术、代表政府意志的中方伙伴。

我们可以预期的是,未来会有更多外国车企将研发中心、设计中心、产能从海外转移到中国,充分利用中国在劳动力成本、汽车供应链、智能网联、无人驾驶方面的优势。

同时,自主品牌也会利用自身的成本优势和对市场的快速反应能力在更多的发达国家、发展中国家落地。

估计20年后中国汽车出口比例将会从现在的4.1%大幅提高,笔者认为出口比例达到30%也不是天方夜谭。

5、外资品牌内部开始洗牌:

由于自主品牌未来对中档外资品牌的替代,中档外资品牌在中国的生存空间将会越来越窄。

与此相反的是,随着消费升级的持续,将会有越来越多的人选择豪华品牌。

而且自主品牌在短期内很难撼动外资豪华品牌的技术积淀和品牌口碑,外资豪华品牌的市场占有率将会从目前的11%大踏步迈向20%,与自主品牌一道挤压中档外资品牌的生存空间。

受此影响,头部豪华品牌(奔驰、宝马、奥迪、雷克萨斯)将成为最大的受益者,但是留给尾部豪华品牌(捷豹路虎、林肯、英菲尼迪、讴歌、阿尔法-罗密欧)的机会已经不多了。

头部豪华品牌中,由于雷克萨斯精湛的做工、精准的市场定位、稳定的价格体系以及星级酒店般的服务,会很快拉近与第一名的位置。

而尾部豪华品牌中,受累于此前积累的负面口碑、混乱的价格体系,捷豹路虎或许会迎来更困难的时刻。

虽然汽车行业不如以前那么风光,但仍然会是一个长期存在、有增长潜力的行业,距离夕阳行业还很遥远。

这也是一个可以让人养家糊口的行业,在某些细分领域(智能网联、无人驾驶、汽车金融)甚至可以提供不亚于互联网、医疗、金融行业的薪资待遇。

有限公司】二手车专场拍卖会")

关注公众号了解信息

下载APP竞拍更方便